中国服装行业经济运行分析

2025年一季度,面对国际环境复杂多变、国内结构性调整阵痛犹存的外部形势,我国服装行业努力克服需求不足、竞争加剧、关税上涨等困难和挑战,行业经济运行基本实现平稳开局,生产、内销、投资等主要指标保持恢复性增长,但出口小幅下降,企业盈利严重承压。展望全年,我国服装行业面临的形势更趋复杂严峻,行业企业需笃定信心、稳字当头,积极应对国内外市场需求疲弱、贸易环境风险上升、地缘政治冲突加剧等多重挑战,持续深化转型升级,加快培育新质生产力,扎实推进现代化产业体系建设,全力推动行业经济保持平稳运行。

01

服装行业经济运行情况

01

服装生产总体稳定

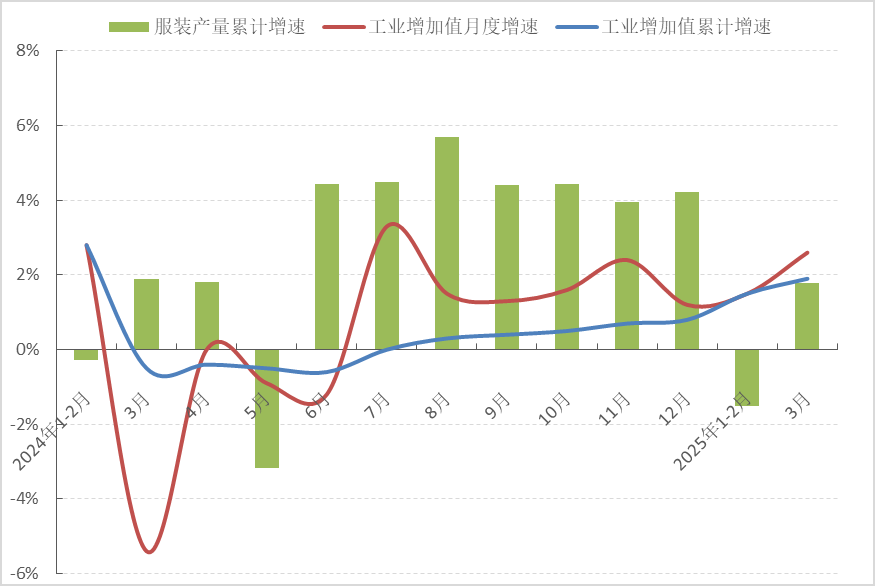

一季度,我国服装产业链供应链有序良性运行,生产总体稳定,规模以上企业工业增加值和服装产量均保持平稳增长,增速环比有所提升。根据国家统计局数据,1-3月,服装行业规模以上企业工业增加值同比增长1.9%,增速比1-2月加快0.4个百分点;规模以上企业服装产量同比增长1.77%,增速比1-2月提升3.27个百分点。从细分品类来看,梭织服装产量同比增长3.90%,其中羽绒服装产量同比增长10.36%,西服套装和衬衫产量同比分别下降9.17%和0.83%;针织服装产量同比增长0.83%。

图1 2025年1-3月服装行业生产增速情况

数据来源:国家统计局

02

内销实现温和增长

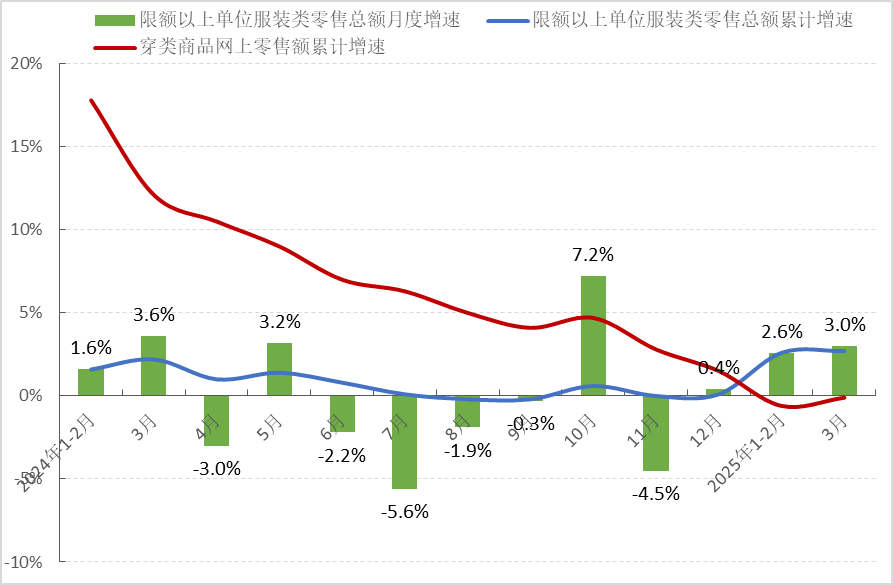

一季度,在国内宏观经济平稳向好、促消费政策发力显效以及春节假期效应等因素的支撑下,我国服装内销市场实现温和增长。根据国家统计局数据,1-3月,我国限额以上单位服装类商品零售额累计2835.1亿元,同比增长2.7%,增速比2024年全年加快2.6个百分点。其中,3月当月限额以上单位服装类商品零售额同比增长3.0%,增速比1-2月加快0.4个百分点。同期,线上服装销售出现小幅波动,穿类商品网上零售额同比下降0.1%,降幅比1-2月收窄0.5个百分点。

图2 2025年1-3月国内市场服装销售情况

数据来源:国家统计局

03

服装出口小幅下降

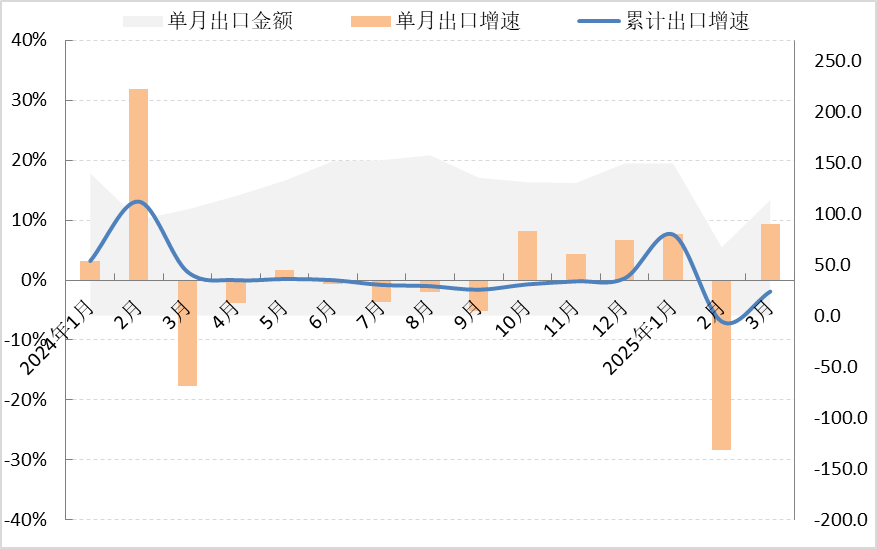

一季度,受国际市场需求疲弱、关税政策多变等因素影响,我国服装出口规模小幅下降,月度出口呈现较大波动。根据中国海关数据, 1-3月,我国累计完成服装及衣着附件出口330.1亿美元,同比下降1.9%,比2024年全年下滑2.1个百分点。其中,1-2月,服装出口216.6亿美元,同比下降6.9%;3月,在企业为避免更高关税、集中“抢出口”以及去年同期基数较低等因素的共同推动下,服装出口同比增长9.3%。从量价关系来看,服装出口延续量升价跌态势,出口数量为78.6亿件,同比增长9.9%,出口平均单价3.5美元/件,同比下降11.0%。从出口类别来看,针织服装出口金额142.1亿美元,同比下降2.9%,出口数量同比增长9.5%,出口单价同比下降11.3%;梭织服装出口金额129.9亿美元,同比下降1.4%,出口数量同比增长10.9%,出口单价同比下降11.1%。

图3 2025年1-3月我国服装及衣着附件出口情况

数据来源:中国海关

从细分品类来看,我国对美国、日本棉制服装出口增速有所提升。根据中国海关数据,1-3月,我国棉制服装出口111.6亿美元,同比下降6.9%;其中,我国对美国棉制服装出口22.7亿美元,同比增长16.8%,比2024年全年加快1.7个百分点;对日本棉制服装出口8.5亿美元,同比增长4.3%,比2024年全年提升8.1个百分点;对欧盟棉制服装出口14.9亿美元,同比下降0.6%,比2024年全年下滑6.6个百分点。附加值较高的便服、衬衫等通勤、社交类服装以及毛衫出口保持增长,其中便服套装和衬衫出口金额同比分别增长11.9%和2.1%,毛衫出口金额同比增长6.1%。除此之外,羽绒服、T恤衫和上衣出口金额同比分别下降14.6%、13.0%和9.9%。

从主要市场来看,我国对美国、欧盟服装出口保持增长,对日本服装出口增速由负转正,对东盟、一带一路沿线国家和地区等新兴市场出口降幅加深。根据中国海关数据,1-3月,我国对美国服装出口金额74.3亿美元,同比增长9.2%,增速比2024年全年加快0.5个百分点;我国对欧盟服装出口金额49.9亿美元,同比增长1.9%,增速比2024年全年放缓2.8个百分点;我国对日本服装出口金额29.2亿美元,同比增长2.1%,增速比2024年全年提升9.9个百分点;我国对英国服装出口金额10.3亿美元,同比增长7.6%,增速比2024年全年加快0.2个百分点;我国对韩国服装出口金额15.1亿美元,同比增长6.8%,增速比2024年全年提升9.3个百分点。同期,由于市场空间有限、转口贸易政策收紧,叠加去年高基数因素,我国对东盟、一带一路沿线国家和地区出口降幅加深,但对拉丁美洲出口表现较为亮眼。其中,我国对东盟服装出口金额29.7亿美元,同比下降21.9%,降幅比2024年全年加深20.8个百分点;对一带一路沿线国家和地区服装出口金额86.3亿美元,同比下降15.1%,降幅比2024年全年加深11.8个百分点。另外,我国对拉丁美洲服装出口同比增长13.8%。

从出口省份来看,东部地区仍是我国服装出口主要集中地,中西部地区各省份出口表现差异较大,仅广西、江西服装出口保持较快增长。根据中国海关数据,2025年1-3月,东部地区服装出口金额262.6亿美元,同比下降1.5%,占全国服装出口总额的79.4%。在服装出口前五大省份中,浙江、江苏和山东服装出口同比分别增长7.8%、3.2%和8.0%;广东和福建服装出口同比分别下降12.7%和25.4%。同期,我国中西部地区服装出口金额68.0亿美元,同比下降3.6%。其中广西和江西服装出口同比分别增长76.0%和15.8%;新疆、四川和湖北服装出口同比分别下降17.8%、38.4%和6.2%。

04

投资延续较快增长

一季度,在国家“两重”“两新”政策加力扩围的有效支持下,服装企业为应对市场变化加大力度进行高端化、智能化改造升级,行业固定资产投资延续了2024年以来的较快增长态势。根据国家统计局数据,1-3月,服装行业实际完成投资同比增长22.9%,增速比2024年全年加快4.9个百分点。

图4 2025年1-3月服装行业固定资产投资情况

数据来源:国家统计局

05

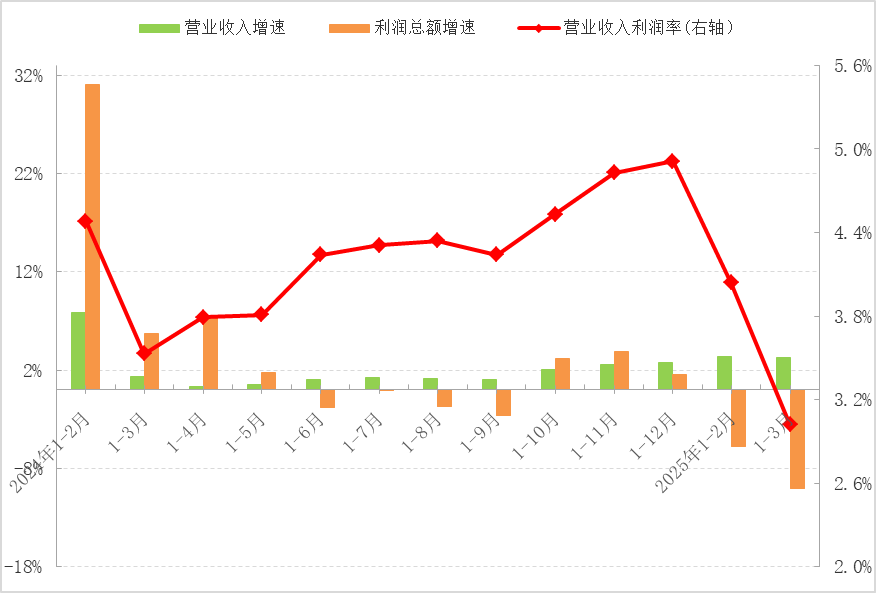

企业盈利严重承压

一季度,受市场竞争加剧、综合成本上涨以及出口价格下跌等多重因素影响,服装行业虽营业收入有所增长,但盈利严重承压,运行效率放缓。根据国家统计局数据,1-3月,我国服装行业规模以上(年主营业务收入2000万元及以上)企业13656家,实现营业收入2806.78亿元,同比增长3.30%,比2024年全年加快0.54个百分点;利润总额84.80亿元,同比下降10.07%,比2024年全年下滑11.61个百分点;营业收入利润率为3.02%,同比下降0.45个百分点,低于2024年全年1.89个百分点。

行业亏损面扩大,运行效率有所下降。1-3月,服装行业规模以上企业亏损面达34.00%,比2024年同期扩大0.47个百分点;营业成本同比增长4.03%,高于营业收入增速0.73个百分点;产成品周转率和应收账款周转率分别为10.04次/年和6.08次/年,同比分别下降3.85%和5.29%;总资产周转率为1.10次/年,同比增长0.01%。

图5 2025年1-3月服装行业主要效益指标情况

数据来源:国家统计局

02

一季度服装行业发展特点

01

积极实施市场多元化战略

加强风险管理

针对美国对中国加征关税等政策,服装出口企业积极优化全球供应链布局、探寻新型贸易模式、主动应对贸易摩擦与诉讼、充分运用各类政策工具等多维度进行战略调整与应对。一方面注重开发新兴市场,加强与上游供应链和下游客户沟通,共同分担关税带来的影响,以降低对企业经营的冲击。同时,通过优化合同条款、加强风险管理等方式,降低贸易风险,保障自身利益。比如在国际贸易合同中,为应对关税政策变化带来的成本上升风险,企业明确约定关税的承担方、约定价格调整机制,优化合同违约赔偿机制,增加关税政策变更的应对条款,避免因关税调整导致的费用纠纷和结算风险。

02

抓住当下消费热点

丰富消费业态

在消费有序恢复的背景下,服装企业更加关注市场对消费提质升级的需求,依照年龄、文化、圈层等细分原则,提炼和总结现代生活方式的特点,围绕绿色、自然、舒适等生活理念,抓住迎合户外生活的“轻出游”、“小众运动”和“新中式服饰”等消费热点,满足大众对“情绪价值”与“圈层认同”的双层需求,丰富消费业态、提升消费品质。同时,企业充分挖掘品牌价值,实施差异化发展战略,在品牌传播上强化与消费者的情感共鸣,借助新型社交平台加深与消费者互动,培养客户忠诚度,构建独特的品牌故事和文化。

03

数智化改造推动产业

转型升级

面对目前复杂的外部形势,服装企业把智能化、数字化改造作为转型升级的重要抓手,加大对智能制造和数字化工厂的投资,建设自动化生产线,通过物联网和大数据分析,提升生产流程的智能化水平,节约成本。同时加速技术和产品迭代升级,提升定制化、个性化服务水平,满足消费者日益增长的多元化需求。另外,企业通过两化融合建设和数字化系统改造,从科技创新、产品创新、设计创新、管理创新、服务创新等多方面着力提高品牌和产品对市场的适应性,进一步加快数字技术和人工智能在创意设计、产品开发、生产、管理、营销和服务中的应用,不断提升产业协同创新能力,优化产业生态。

03

2025年服装行业发展趋势展望

一季度,我国服装行业经济运行平稳起步。展望全年,服装行业面临的外部形势更趋复杂严峻,在国内外市场需求疲弱、贸易环境风险上升、地缘政治冲突加剧等多重因素影响下,行业保持稳定运行存在较大压力。

从国内市场来看,3月16日,中共中央办公厅和国务院办公厅联合印发《提振消费专项行动方案》,将进一步完善促进消费的体制机制,打开消费市场新空间。在一系列提振消费政策推动下,市场活力持续恢复,多元化消费场景加速创新,冰雪经济、银发经济、国潮服饰等领域的服装消费需求加快释放,我国服装消费整体状况将逐步改善。从国际市场来看,5月12日,中美两国共同发表《中美日内瓦经贸会谈联合声明》,美国对中国加征关税降至30%,短期内有助于稳定我国对美服装出口订单规模。但同时也要看到,我国服装主要出口市场需求疲弱,中美贸易摩擦仍处于博弈阶段,贸易保护主义升温、地缘政治风险加剧等因素导致我国服装出口不确定性上升,给企业生产经营活动造成不利影响。

随着国家存量政策和增量政策共同发力,我国服装行业企业将凝心聚力深化转型升级,努力防范化解各种风险挑战,在强大的产业链优势和逐步企稳的内销市场支撑下,加快培育新质生产力,扎实推进现代化产业体系建设,全力推动行业经济保持平稳运行。