编者按: 为了更好地助力企业把握国家发展大势、实现高质量发展,中国服装协会微信公众号特开辟宏观经济研究专栏,按季度节奏发布国家宏观研究和各国服装贸易报告。报告由旭日集团研究与发展部编撰完成。

一、2025年上半年中国宏观经济情况

(一)经济增长情况

2025年上半年,我国GDP同比增长5.3%。分季度看,一季度同比增长5.4%,二季度增长5.2%。从环比看,二季度增长1.1%。分产业看,第一产业同比增长3.7%;第二产业增长5.3%,比一季度放缓0.6个百分点;第三产业增长5.5%,比一季度加快0.2个百分点。最终消费支出对经济增长贡献率为52%,比一季度提升0.3个百分点,位于“三驾马车”之首;受关税等因素影响,货物和服务净出口贡献率为31.2%,比一季度下降8.3个百分点。广东GDP同比增长4.2%,低于全国GDP增速1.1个百分点,固定资产投资同比下降9.7%,增速持续为负。国际货币基金组织(IMF)及多家国际机构虽上调中国经济增速预期0.4个百分点至5.1%,认为积极的财政措施及关税暂缓效应将增强经济动能,但贸易紧张局势加剧叠加政策不确定性仍将削弱下半年经济增长。

(二)工业生产情况

2025年上半年,全国规模以上工业增加值同比增长6.4%,比一季度放缓0.1个百分点。6月份,规模以上工业增加值同比增长6.8%,扭转连续2个月下滑态势,为年内次高水平。纺织业工业增加值同比增长2.5%,低于整体工业增加值增速4.3个百分点。全国规模以上工业企业利润总额同比下降1.8%,增速比一季度下滑2.6个百分点,但外商及港澳台投资企业利润总额同比增长2.5%。1-6月,纺织服饰业利润总额同比下降10.0%,降幅较1-5月收窄8.4个百分点。工业生产者出厂价格(PPI)同比下降2.8%,降幅比一季度加深0.5个百分点;从月度来看,1、2月份,春节假日等因素影响PPI同比分别下降2.3%和2.2%;3月份,受输入性价格传导及部分行业需求季节性减弱等影响,同比降幅扩大至2.5%;4月份起,国际贸易不确定性导致出口承压叠加部分行业需求不足,同比降幅逐步扩大至6月份的3.6%。国内“反内卷”政策有望利好行业供需关系和价格企稳回升,预计短期内PPI仍将延续下跌,但跌幅或将小幅收窄。

(三)居民消费情况

2025年上半年,全国居民消费价格指数同比下降0.1%,与一季度持平,仍显著低于“2%左右”的年度目标。6月CPI同比增长0.1%,由负转正,且核心CPI同比上涨0.7%,创近14个月以来新高,预计下半年CPI涨幅短期内大概率继续在0附近徘徊。社会消费品零售总额同比增长5.0%,增速比一季度加快0.4个百分点,其中6月同比增长4.8%,增速比5月放缓1.6个百分点,且环比下降0.16%,为2024年5月以来首次环比负增长。“以旧换新”政策带动效果减弱,预计下半年社零总额增速或将放缓至4%。限额以上服装、鞋帽、针纺织品类商品零售类值累计增长3.1%,增速仍低于社零总额增速1.9个百分点;1-6月,穿类商品网上零售额累计增长1.4%,增速较1-5月加快0.2个百分点。

(四)投资情况

2025年上半年,全国固定资产投资额同比增长2.8%,增速比一季度放缓1.4个百分点,其中,民间固投同比下降0.6%,增速连续3个月下滑,并且年内首次转负。广义基建和制造业投资同比分别增长8.9%和7.5%,增速虽放缓,但预计年内仍将对经济发挥托底作用。纺织业投资同比增长14.5%,增速显著高于全国固投水平。全国房地产开发投资同比下降11.2%,降幅比一季度加深1.3个百分点,降幅连续4个月扩大。新建商品房销售面积同比下降3.5%,降幅比1-5月扩大0.6个百分点;新建商品房销售额同比下降5.5%,降幅比1-5月扩大1.7个百分点。百强房企业绩同比下降10.8%。尽管现阶段政策红利随时间推移有所减弱,但前期政策已成功稳定市场预期,为后续房地产市场发展筑牢基础。

(五)贸易情况

按美元计,2025年上半年,我国货物贸易进出口同比增长1.8%;其中,出口同比增长5.9%,增速比一季度加快0.1个百分点,进口同比下降3.8%。6月出口同比增长5.9%,增速比5月加快1.2个百分点。东盟、欧盟、美国仍为我国前三大出口贸易伙伴,其中,对东盟和欧盟出口同比分别增长13%和6.6%,对美国出口同比下降10.9%。对“一带一路”共建国家出口同比增长9.6%,东盟占“一带一路”共建国家出口比重达35.3%,其中越南占比最高。在“抢出口”与“抢转口”等积极策略驱动下,进出口贸易取得亮眼成绩,为全年外贸稳定增长筑牢根基。但也要看到,全球单边主义、保护主义上升,外部环境的复杂性、严峻性、不确定性增加,预计下半年尤其四季度出口将逐步承压。

二、2025年上半年中国宏观经济政策

(一)宏观政策

7月16日召开的国务院常务会议指出,做强国内大循环是推动经济行稳致远的战略之举。深入实施提振消费专项行动,优化消费品以旧换新政策,顺应居民消费需求增加多元化供给,扩大新质生产力、新兴服务业等领域投资,把内需潜力充分释放出来,不断增强国内大循环内生动力。聚焦突出问题,提高政策精准度和可操作性,加强部门间协同配合,汇聚政策落实的合力,加快破解制约国内大循环的堵点卡点。2025年7月中共中央政治局会议分析研究当前经济形势,部署下半年经济工作。会议认为,面对复杂多变的国内外形势,各地区各部门坚持稳中求进工作总基调,有效推进各项工作,保持了经济发展稳中向好态势。下半年,要积极稳妥化解地方政府债务风险,严禁新增隐性债务,有力有序有效推进地方融资平台出清。防范化解金融风险,平衡去杠杆力度与节奏。扩大内需与结构调整并重,设立900亿元育儿补贴补助资金(中央财政承担90%)。加强政府投资基金监管,防止同质化竞争和对社会资本的挤出效应。推动共建“一带一路”纵深发展,落实放宽市场准入举措。深化供给侧结构性改革,重点补基础设施短板,降低企业成本。突出稳就业,确保教育、社保等基本民生支出;强化乡村振兴与脱贫攻坚衔接。增强国内资本市场吸引力,巩固回稳向好势头,保持流动性合理充裕。

(二)货币政策

6月30日召开的货币政策委员会2025年第二季度例会提出,我国经济呈现向好态势,社会信心持续提振,高质量发展扎实推进,但仍面临国内需求不足、物价持续低位运行、风险隐患较多等困难和挑战。要实施好适度宽松的货币政策,加强逆周期调节,更好发挥货币政策工具的总量和结构双重功能,加大货币财政政策协同配合,保持经济稳定增长和物价处于合理水平。下阶段建议加大货币政策调控强度,提高货币政策调控前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,灵活把握政策实施的力度和节奏。保持流动性充裕,引导金融机构加大货币信贷投放力度,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。强化央行政策利率引导,完善市场化利率形成传导机制,发挥市场利率定价自律机制作用,加强利率政策执行和监督。推动社会综合融资成本下降。畅通货币政策传导机制,提高资金使用效率,防范资金空转。增强外汇市场韧性,稳定市场预期,防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。加力支持科技创新、提振消费,做好“两重”“两新”等重点领域的融资支持。着力推动已出台金融政策措施落地见效,加大存量商品房和存量土地盘活力度,持续巩固房地产市场稳定态势,完善房地产金融基础性制度,助力构建房地产发展新模式。

(三)财政政策

2025年上半年财政收支情况新闻发布会表示,下一步将继续实施好更加积极的财政政策,加快预算执行进度,提高资金使用效益,推动经济持续回升向好。继续加大投入力度,进一步提高财政资金安排的“民生含量”。加快出台提振消费增量政策举措,引导地方提升消费环境,优化消费供给。持续抓好包括置换政策在内的一系列增量化债支持政策的落实落地,充分释放增量化债支持政策效应。按计划如期完成1.3万亿元超长期特别国债发行任务,切实保障“两重”“两新”项目实施。

三、2025年上半年世界各国服装出口情况

(一)全球服装出口情况

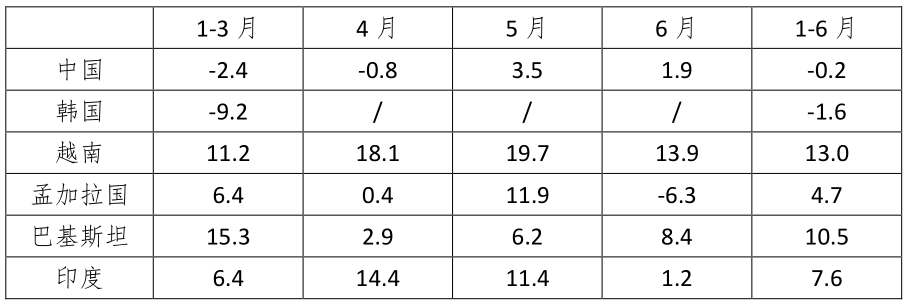

2025年1-6月,中国服装出口同比下降0.2%,降幅比一季度收窄2.2个百分点。其中,对东盟降幅收窄,但仍下降超10%;对欧盟增幅扩大至10.9%;对美国出口转为负增长,同比下降1.6%。1-7月,服装及衣着附件出口同比下降0.3%。1-6月,韩国服装出口降幅收窄,对中国和美国出口同比分别增长0.9%和1.9%,增速有所回升。越南纺织服装出口同比增长13.0%,增速加快,其中对美国出口份额最大,同比增长17.5%。孟加拉国服装出口同比增长4.7%,对美国出口同比增长13.8%,对欧盟出口同比增长9.1%。巴基斯坦服装出口增速放缓,梭织服装和针织服装出口同比分别增长10.0%和10.9%。印度成衣出口增速稍加快。

表1 2025年各国服装出口增速(单位:%)

(二)全球服装进口情况

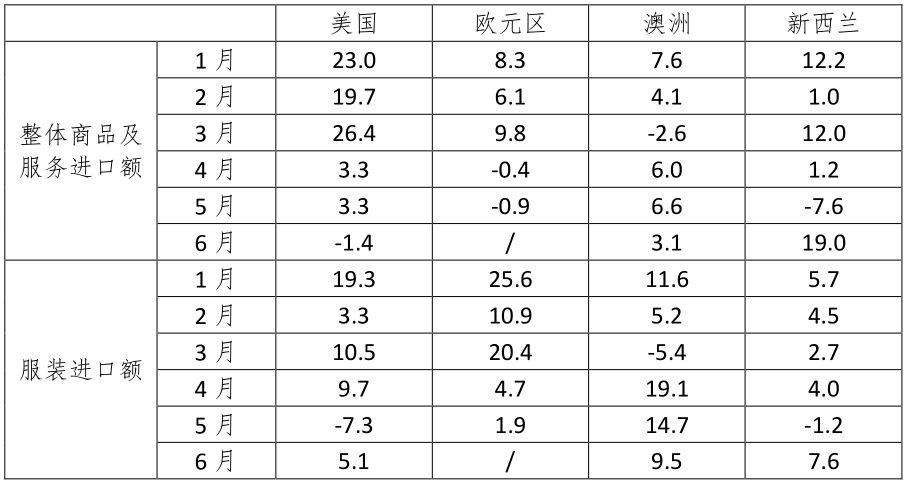

2025年上半年,美欧服装进口增速放缓,澳洲增长动力加强,新西兰6月进口增长亦见转强。1-6月,美国从全球服装进口同比增长6.7%,增速比1-3月放缓4.3个百分点;从亚洲7国服装进口同比增长8.5%,增速比1-3月放缓5.9个百分点。1-5月,欧元区从亚洲7国服装进口同比增长18.5%,增速比1-3月放缓10.4个百分点。1-6月,澳洲纺织品、服装和鞋类进口额累计125.91亿澳元,同比增长8.7%。6月,新西兰服装进口同比增长7.6%。

表2 2025年各月各国服装进口增速(单位:%)

(三)美国服装进口情况

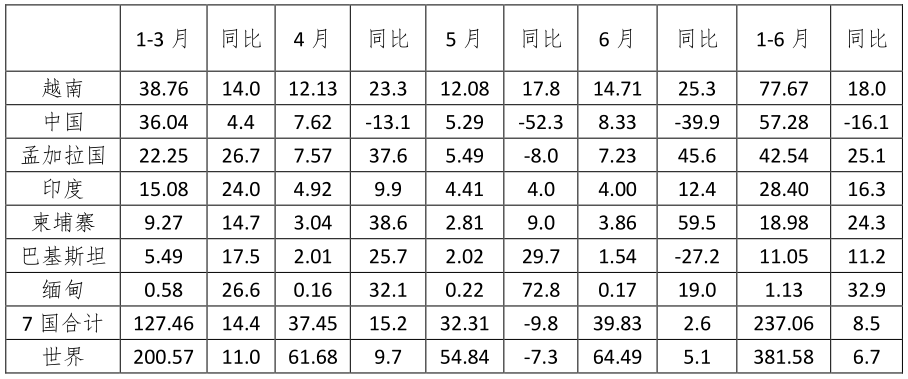

2025年1-6月,美国从中国进口服装同比下降16.1%,从亚洲6国进口仍保持增长,其中从缅甸进口增速最快。

表 3 2025年1-6月美国服装进口情况 ( 单位:亿美元,% )

(四)欧元区服装进口情况

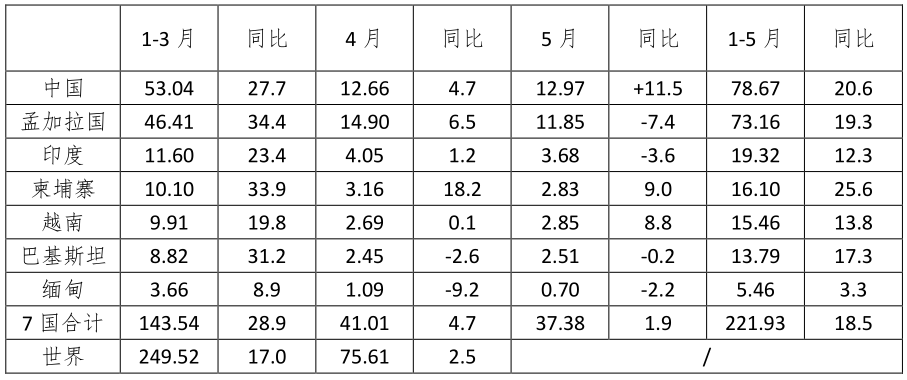

2025年1-5月,欧盟从亚洲7国服装进口同比增长18.5%,保持双位数增长,但增速放缓。

表4 2025年1-5月欧元区服装进口情况(单位:亿欧元,%)

数据来源:欧盟统计局,只计算欧盟20国

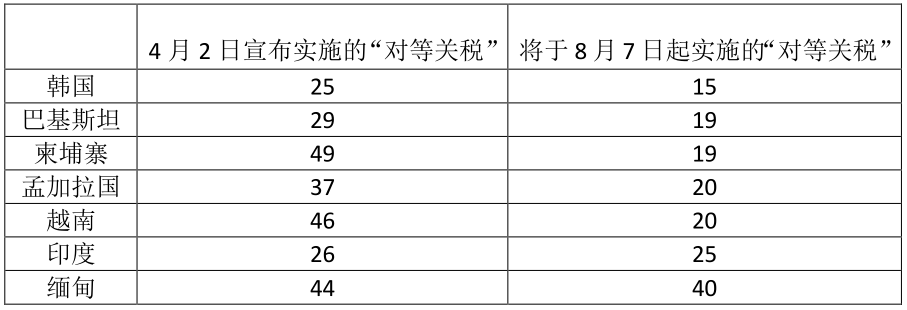

(五)美国对各国关税税率情况

2025年8月1日,美国对所有被认定为通过第三国转运以规避美国关税的商品额外征收40%的“附加从价税率”,或征收原产国货物适用的其他一切美国税费、费用、征收款或其他收费。多国虽与美国达成新的“对等关税”安排,但未来变数仍大。

表5 美国对各国关税税率情况(单位:%)

数据来源:美国白宫公告

四、2025年上半年世界各国消费市场情况

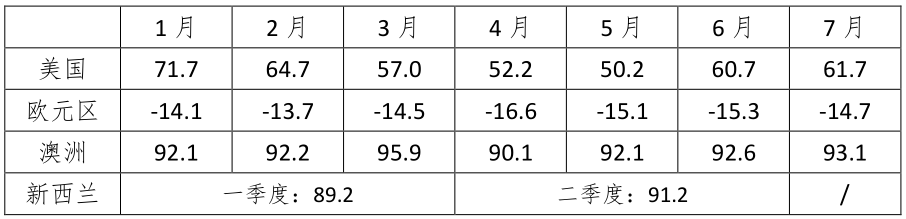

(一)消费者信心情况

各国消费信心普遍增强。2025年7月美国消费者信心指数为近5个月内最高水平,主要是由于短期通胀风险预期缓和,但整体情绪和2024年比较仍低迷。欧元区消费者信心指数从6月的-15.3上升至7月的-14.7,消费者信心有所回升,但对经济前景的预期则转弱。澳洲消费者信心指数从6月的92.6上升至7月的93.1,连续四个月上升,消费者信心温和恢复,对就业的信心增强。新西兰二季度消费者信心指数从一季度的89.2上升至91.2,但仍远低于长期平均水平,且回升幅度较小。

表6 2025年各国消费者信心指数

注:美国:设定1966年第一季度的结果为100。欧元区:-100表示极度缺乏信心、0中立和100极端信心。澳洲:指数高于100,表明乐观者多于悲观者。新西兰:高于100表示乐观多于悲观,低于100表示悲观。

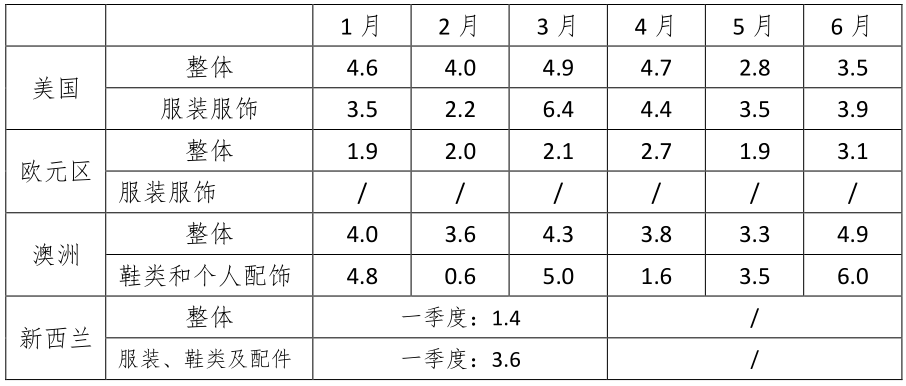

(二)世界各国服装服饰零售情况

2025年1-6月,美国零售贸易同比增长4.1%,增速比1-3月放缓0.4个百分点;服装服饰店零售额同比增长4.1%,增速比1-3月放缓0.2个百分点。欧元区零售额连续12个月实现同比正增长。6月,澳洲整体销售同比增长4.9%,增速比5月加快1.6个百分点;服装鞋类和个人配饰零售同比增长6.0%,增速较5月加快2.5个百分点。第一季度,新西兰整体零售同比增长1.4%,增速比2024年第四季度加快1.2个百分点;服装、鞋类及配件零售增速同比增长3.6%,增速比2024年第四季度加快3.5个百分点。

表7 世界各国零售及服装服饰零售增速(单位:%)

五、世界各国宏观经济预测

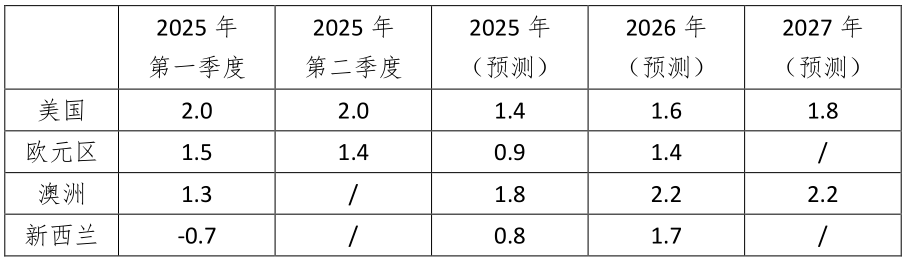

(一)宏观经济预测

联合国报告预测2025年全球经济增长率将放缓至2.4%,比2024年下降0.5个百分点,世界银行也将增长预期从2.7%下调至2.3%。预计2025年下半年欧美宏观经济增速放缓,澳新增速回升,但全年低于2%增长。

表8 各国宏观经济增速(单位:%)

数据来源:美国联储局、欧盟委员会、IMF、澳联储、OECD

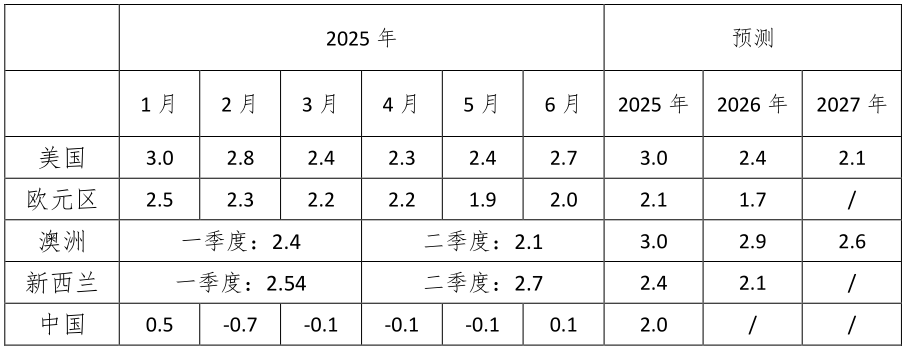

(二)通胀水平预测

国际货币基金组织(IMF)预测2025年全球通胀率为4.2%,2026年降至3.5%,但仍高于多数央行2%的目标。随着关税影响显现,下半年美国通胀可能出现反弹,纽约联储调查显示,消费者对未来1年通胀水平的预期提升至4%。

表9 各国通胀水平情况(单位:%)

数据来源:美国联储局、欧盟委员会、OECD、澳联储

校服创新设计大赛圆满落幕")

盛期锁定!")

国际纺织服装供应链博览会")